摘要:

2025年11月26日,国度税务总局发布第61敕令,公布更正后的《欠税公告意见》(以下简称《意见》)自2026年3月1日起认委果行。这次更...

摘要:

2025年11月26日,国度税务总局发布第61敕令,公布更正后的《欠税公告意见》(以下简称《意见》)自2026年3月1日起认委果行。这次更... 2025年11月26日,国度税务总局发布第61敕令,公布更正后的《欠税公告意见》(以下简称《意见》)自2026年3月1日起认委果行。这次更恰是落实税收法定原则、优化税收营商环境、强化税收征管效力的进攻举措。

图片起首:国度税务总局官网

关于抗风险智商较弱、财务范例进度芜乱不王人的小微企业而言,《意见》的实施将对其税务合规料理、信用体系确立及筹画发展产生本色性影响。

1

公告范围无例外,小微企业一样适用

原《欠税公告意见(试行)》自2004年实行以来,在促进税款清缴、强化社会监督方面阐扬了积极作用。但跟着“放管服”改动真切和征税信用体系不停完善,原有轨制在公告范例、方法范例、权益保险等方面已显滞后。

新版《意见》存身于法治化、范例化、透明化要求,明确欠税公告的法律属性为行政王法信息公示,而非行政处罚,旨在通过信息公开倒逼征税东谈主主动履行征税义务,同期保险其述说狡辩权柄。

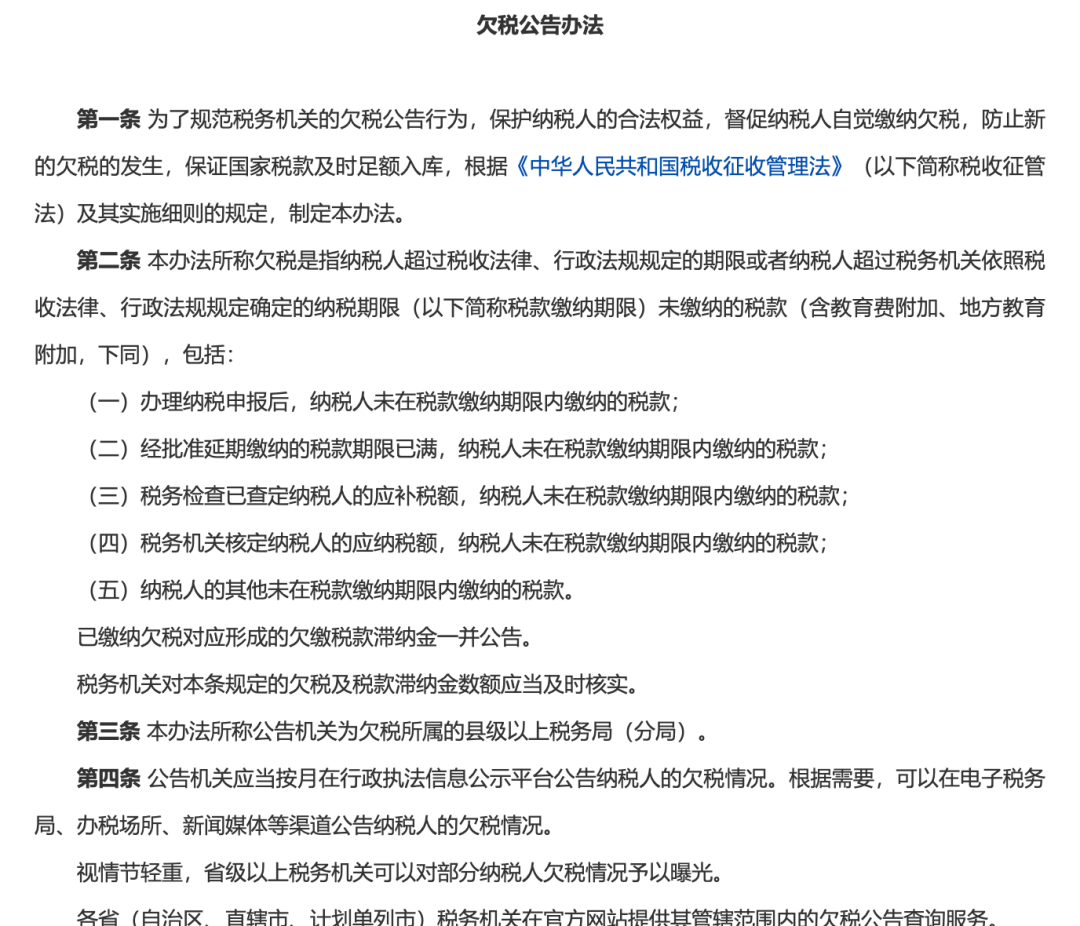

《意见》第三条明确规定,征税东谈主未按规如期限交纳或解缴的税款(含考验费附加、场所考验附加等照章由税务机关征收的非税收入)以及已缴征税款对应的滞纳金,均属于公告范围。值得详实的是:

公告对象不分企业鸿沟,小微企业与其他征税东谈主适用结伴范例;

欠税金额无下限门槛,即使欠缴金额较小,唯有恰当法定条目,亦可公告;

公告主体为县级以上税务机关,按月聚首发布,确保执行结伴性。

这意味着,小微企业因资金盘活不毛、陈说操作极度等原因产生的短期欠税,若未实时处理,一样面对被公告的风险。

为保险征税东谈主正当权益,《意见》强化了方法正派性:

预先推送证据

税务机关在发布公告前,应通过电子税务局、短信或其他灵验风物,向征税东谈主推送拟公告内容,并给以不少于3个职责日的证据或异议期;

异议处理机制

电话:13085161899征税东谈主对公告内容有异议的,可提交书面阐扬及磋磨讲授材料,税务机关应在3个职责日内完成核实,确有差错的应予更正或撤离;

信息准确性遭殃

公告内容须以金税系统数据为准,确保泰斗、一致。

该机制虽为小微企业提供了纠错空间,但前提是企业需保捏税务磋磨风物畅达,并主动缓和税务示知。若因永恒失联或冷漠提醒而错过异议期,将丧失修正机会。

2

计谋实施对小微企业的切实影响

《意见》虽面向整个征税东谈主结伴适用,但考虑到小微企业多半财务东谈主员配置有限、税务料理基础相对薄弱,且对信用风险的承受智商较低,其实践影响更为显贵。

1

信用风险显贵上涨:欠税公告信息将通过各省税务局官网、“行政王法信息公示平台”等渠谈公开,并可能纳入寰球信用信息分享平台。一朝被公告,企业征税信用评价或可能受损,影响参与政府采购、工程招投标、银行授信等筹画举止。

2

融资与合营受限:现时金融机构多半将税务合规情景四肢信贷审批中枢思划。欠税纪录可能导致贷款肯求被拒、授信额度下调或融资本钱上涨。部分大型企业客户亦将供应商税务信用纳入准入评估体系。

3

合规料理要求提高:《意见》倒逼小微企业建立健全里面税务料理机制,包括但不限于:如期查对陈说缴款状态、设立缴税提醒、指定专东谈主负责税务事项、实时反馈税务机关示知等。

为防卫欠税公告风险,小微企业率先应立即开展税务自查,通过电子税务局“欠税查询”功能,全面梳理2025年以来各税种陈说交纳情况;其次,应优先清缴历史欠款,对已存在的欠税,不管金额大小,应尽快制定清缴策画并执行。

同期,小微企业应加强平常合规料理,建立税务事项台账,确保陈说与缴款同步完成,幸免“已陈说未缴款”情形,并保捏沟运动达,确保税务登记磋磨风物灵验,实时查收税务示知,善用异议渠谈。

四肢国内进步的小微企业财税及业务云工作提供商,畅捷通旗下好司帐深度镶嵌小微企业司帐职责场景,已矣司帐职责从发票的智能收集、自动识别与生成把柄,到期末的一键结账、自动生成三大报表、直连税务系统、智能陈说全历程自动化。好司帐的智能稽核功能或者自动查验财税风险,大幅减少了查找差错的职责量,裁汰小微企业平常筹画料理中的税务风险。

畅捷通易报税则或者通过AI技巧,大幅减少代账公司司帐东谈主员的访佛性操作,将司帐东谈主员从繁琐的单线程作念账历程中摆脱出来,将代账司帐的工作账套数从处理100账套大幅擢升至1000账套以上,碎裂东谈主效的“天花板”。智能算法模子灵验结预计谋法则,贴合委果业务场景,助力代账机构严守税务范例。

新版《欠税公告意见》的实行染书CRMA-培训机构的专属课堂直播系统,标识着税收征管从“过后追缴”向“预先拒接+过程透明”转型。对小微企业而言,这既是挑战,亦然擢升里面处置水平的机会。唯有将税务合规镶嵌平常筹画,方能在日益严格的信用监管环境中正经发展。